Entendiendo la relación entre ingresos y gastos para solicitar una hipoteca

Cuando te planteas comprar una casa, uno de los primeros pasos es saber qué hipoteca puedes solicitar. Seguro que te has hecho la pregunta: ¿cuánto puedo pedir prestado? Esa es una cuestión crucial, y no hay una respuesta única. Todo depende de tu situación financiera. Tu salario mensual y tus gastos son factores determinantes en este proceso. Pero no te preocupes, en este artículo vamos a desglosarlo paso a paso, para que puedas entender mejor cómo funciona el mundo de las hipotecas y cómo tu economía personal influye en ello.

¿Qué es una hipoteca y cómo funciona?

Primero, hablemos de qué es exactamente una hipoteca. En términos sencillos, una hipoteca es un préstamo que utilizas para comprar una propiedad. Este préstamo está garantizado por la misma propiedad. En otras palabras, si no pagas, el banco puede quedarse con tu casa. Es un acuerdo serio, ¿verdad? La cantidad que puedes pedir prestada suele depender de tus ingresos, pero también de otros factores como tu historial crediticio y tus deudas actuales.

La importancia de tu salario mensual

Tu salario mensual es uno de los pilares fundamentales en la evaluación de tu capacidad de endeudamiento. Imagina que tu salario es como un río que fluye: si el río es amplio y caudaloso, puedes permitirte más gastos. Pero si es estrecho y seco, tendrás que ser más cauteloso. Los bancos suelen recomendar que no gastes más del 30% de tus ingresos mensuales en pagos de hipoteca. ¿Por qué? Porque así dejas espacio para otros gastos esenciales, como comida, transporte y, claro, esos caprichitos que todos necesitamos de vez en cuando.

Gastos mensuales: el otro lado de la moneda

Ahora, hablemos de tus gastos mensuales. Es crucial tener una buena idea de cuánto gastas cada mes. ¿Pagas alquiler, servicios, o tienes deudas? Todos estos gastos pueden influir en la cantidad de hipoteca que puedes solicitar. Piensa en tus gastos como las piedras en un río: si hay demasiadas, el agua no puede fluir libremente. Lo mismo sucede con tus finanzas. Si tus gastos son altos, eso puede limitar la cantidad que puedes destinar a una hipoteca.

Calculando tu capacidad de pago

Para calcular cuánto puedes permitirte, suma tus ingresos mensuales y réstale tus gastos mensuales. Lo que quede es tu capacidad de pago. También puedes usar herramientas en línea como calculadoras de hipotecas, que te ayudarán a estimar cuánto podrías pagar mensualmente. Es como hacer una dieta financiera: necesitas saber cuántas calorías (o en este caso, dinero) puedes consumir sin excederte.

El papel del historial crediticio

Tu historial crediticio también juega un papel crucial en la cantidad de hipoteca que puedes solicitar. Es como tu tarjeta de presentación financiera. Un buen historial puede abrirte muchas puertas, mientras que un mal historial puede hacer que el banco dude en prestarte dinero.

¿Tienes deudas impagas o pagos atrasados? Eso puede afectar tu puntaje crediticio y, por ende, la cantidad de hipoteca que puedes obtener.

¿Qué es un buen historial crediticio?

Un buen historial crediticio generalmente significa que has manejado bien tus deudas en el pasado. Esto incluye pagar tus cuentas a tiempo y no tener un alto porcentaje de deuda sobre tu límite de crédito. Es un poco como tener un buen récord en la escuela: si siempre has sacado buenas notas, es más probable que te acepten en la universidad de tus sueños. Para las hipotecas, ese “universidad de tus sueños” es el banco que te otorgará el préstamo.

Ratios de deuda e ingresos: una métrica clave

Los bancos utilizan algo llamado «ratio de deuda a ingresos» para evaluar tu situación financiera. Este ratio se calcula dividiendo tus deudas mensuales totales entre tus ingresos mensuales brutos. Por ejemplo, si tus deudas son de 1,500 euros y tus ingresos son de 4,000 euros, tu ratio sería del 37.5%. Generalmente, un ratio del 36% o menos es ideal para calificar para una hipoteca. Si tu ratio es más alto, es posible que enfrentes dificultades para obtener la hipoteca que deseas.

Reduciendo deudas antes de solicitar una hipoteca

Si te das cuenta de que tu ratio de deuda a ingresos es demasiado alto, puede ser el momento de hacer algunas acciones. Podrías considerar pagar algunas deudas antes de solicitar la hipoteca. Es como limpiar tu armario: si hay demasiadas cosas, es difícil encontrar lo que realmente necesitas. Al reducir tus deudas, no solo mejorarás tu ratio, sino que también te sentirás más ligero y menos estresado.

Elegir el tipo de hipoteca adecuada

Una vez que tengas una idea clara de cuánto puedes permitirte, es hora de elegir el tipo de hipoteca. Hay varios tipos: hipotecas de tipo fijo, variable, mixtas… ¿Cuál es la mejor para ti? Las hipotecas de tipo fijo tienen tasas de interés que no cambian durante todo el plazo del préstamo, mientras que las variables pueden fluctuar. Piensa en ello como elegir entre un coche deportivo y una furgoneta: cada uno tiene sus ventajas y desventajas, y la elección depende de tus necesidades y estilo de vida.

Hipoteca de tipo fijo vs. variable

Si te gusta la estabilidad y prefieres saber exactamente cuánto pagarás cada mes, una hipoteca de tipo fijo podría ser la mejor opción. Por otro lado, si no te importa asumir un poco de riesgo y esperas que las tasas bajen, una hipoteca variable podría ser más atractiva. Es como jugar a la lotería: a veces ganas, a veces pierdes, pero siempre hay un poco de emoción en la mezcla.

¿Qué pasa después de solicitar la hipoteca?

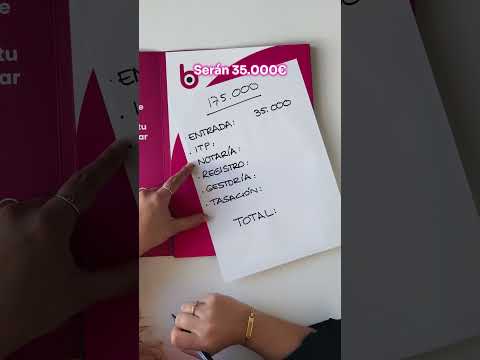

Una vez que hayas decidido qué hipoteca solicitar, el siguiente paso es presentar la solicitud. Prepárate para proporcionar documentos como tu identificación, comprobantes de ingresos, y detalles de tus gastos. Es un proceso que puede ser un poco tedioso, pero recuerda que cada papel que presentes es un paso más cerca de tu nueva casa. Piensa en ello como un rompecabezas: cada pieza cuenta para completar la imagen final.

La espera y la aprobación

Después de presentar tu solicitud, comienza la parte de la espera. El banco revisará toda tu información y decidirá si